Gérer son budget peut parfois sembler une tâche ardue, surtout quand on ne sait pas par où commencer. C’est là que la règle 50 20 30 entre en jeu. Méthode simple et efficace, elle permet de structurer vos finances de manière équilibrée. Alors, c’est quoi exactement la règle 50 20 30 et comment l’appliquer à son budget ? Découvrez-le sans plus tarder.

Comprendre la règle 50 20 30

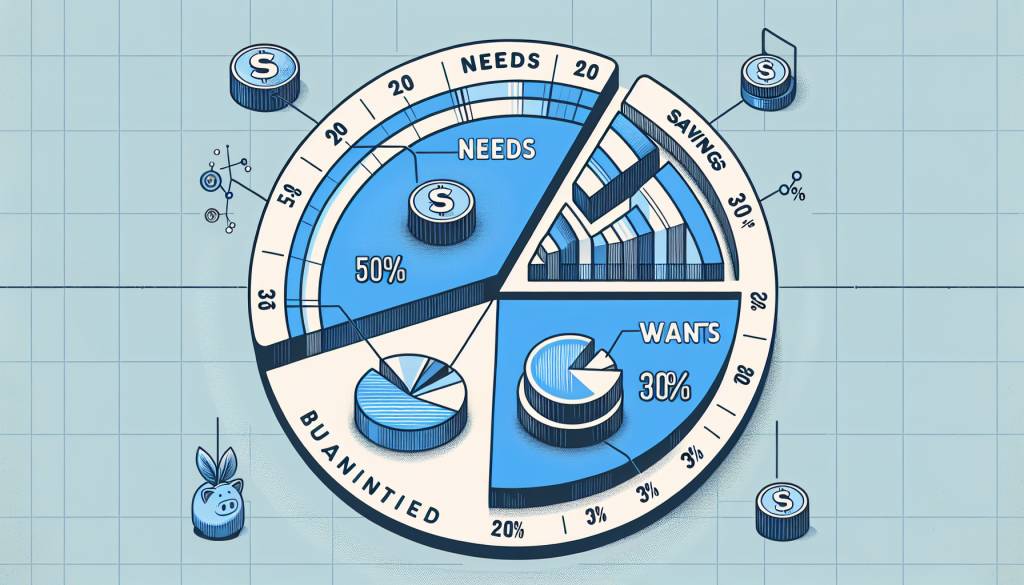

La règle 50 20 30 est une méthode de gestion budgétaire qui permet de répartir vos revenus nets en trois catégories principales : les dépenses essentielles, l’épargne et les objectifs financiers, ainsi que les dépenses personnelles. Voici un aperçu des proportions :

- 50% pour les besoins essentiels

- 20% pour l’épargne et les objectifs financiers

- 30% pour les dépenses personnelles

Les besoins essentiels : 50%

Commençons par les besoins essentiels, qui représentent 50% de votre revenu net. Ces dépenses couvrent tout ce qui est nécessaire pour vivre, et elles incluent :

- Le loyer ou le remboursement du prêt immobilier

- Les factures d’électricité, de gaz, d’eau et d’internet

- Les courses alimentaires

- Les assurances santé et habitation

- Les frais de transport (essence, abonnement aux transports en commun, etc.)

Ces éléments sont incontournables car ils sont indispensables à votre quotidien. Si vous dépassez cette limite de 50%, il est peut-être temps de réévaluer certaines dépenses ou de chercher des moyens de réduire vos charges fixes.

L’épargne et les objectifs financiers : 20%

La deuxième catégorie concerne l’épargne et les objectifs financiers, pour lesquels vous devriez allouer 20% de votre revenu net. Ces 20% peuvent inclure :

- Un fond d’urgence : idéalement six mois de salaire mis de côté pour les imprévus

- Des contributions à un plan de retraite, comme un PER (Plan d’Épargne Retraite)

- Des investissements : actions, obligations, comptes à terme

- Le remboursement anticipé de dettes, si vous avez des crédits en cours

Épargner 20% de vos revenus est essentiel pour assurer votre sécurité financière future. Ne négligez pas cette partie de votre budget, car elle vous permettra d’être mieux préparé en cas d’imprévus.

Les dépenses personnelles : 30%

Enfin, les 30% restants de votre revenu net sont destinés aux dépenses personnelles. Cette catégorie comprend tout ce qui n’est pas strictement nécessaire mais qui améliore votre qualité de vie, par exemple :

- Les loisirs : cinéma, concerts, sorties entre amis

- Les vacances et voyages

- Les abonnements divers (salles de sport, Netflix, etc.)

- Les achats non-essentiels : vêtements, gadgets, etc.

- Les restaurants et cafés

Même si ces dépenses sont « non-essentielles », leur importance ne doit pas être minimisée. Elles contribuent à votre bien-être et à votre équilibre de vie. Toutefois, respectez cette limite de 30% pour éviter de dépenser plus que ce que vous pouvez vous permettre.

Comment mettre en pratique la règle 50 20 30

Maintenant que vous connaissez les différentes catégories, voyons comment appliquer la règle 50 20 30 à votre budget.

Analyse de vos revenus et dépenses actuels

Pour commencer, notez toutes vos sources de revenus nets mensuels. Notez ensuite toutes vos dépenses actuelles en les catégorisant selon les trois sections de la règle 50 20 30. Utilisez un tableur Excel ou une application de gestion de budget pour vous faciliter la tâche.

Ajustements nécessaires

Est-ce que vos dépenses actuelles respectent les proportions de 50%, 20% et 30% ? Si ce n’est pas le cas, identifiez les ajustements nécessaires. Par exemple, si vos dépenses essentielles dépassent 50%, explorez des options pour réduire votre loyer ou vos factures d’électricité. Si votre épargne est inférieure à 20%, cherchez des moyens de réduire vos dépenses personnelles.

Automatisation

Pour faciliter l’application de cette règle, automatisez autant que possible. Configurez des virements automatiques sur vos comptes d’épargne pour garantir que 20% de vos revenus soient directement épargnés chaque mois. De la même manière, essayez de payer vos factures essentielles par prélèvement automatique pour éviter les oublis.

Suivi régulier

Enfin, faites un suivi régulier de votre budget pour vérifier que vous respectez bien la règle 50 20 30. Une fois par mois, prenez le temps de revoir vos dépenses et vos économies pour ajuster si nécessaire. Utilisez des applications de suivi de budget, comme You Need A Budget (YNAB) ou Comptes & Budget, pour vous aider à maintenir le cap.

Les avantages de la règle 50 20 30

Adopter la règle 50 20 30 présente plusieurs avantages significatifs :

Simplicité

Cette méthode est simple et facile à comprendre, même pour ceux qui ne sont pas experts en finances. Elle offre une structure claire pour répartir vos revenus, rendant plus facile la gestion quotidienne de votre budget.

Flexibilité

La règle 50 20 30 est flexible et peut être adaptée à vos besoins personnels. Par exemple, si vous êtes en train de rembourser des dettes importantes, vous pouvez temporairement allouer plus que 20% à votre épargne et réduire vos dépenses personnelles pour cette période.

Sérénité financière

En respectant ces proportions, vous êtes sûr de couvrir vos besoins essentiels tout en épargnant pour le futur et en vous autorisant des plaisirs personnels. Cette approche équilibrée contribue à une meilleure sérénité financière.

L’aspect législatif et réglementaire

En France, aucune loi spécifique ne régule la manière dont vous devez gérer votre budget personnel, mais il existe de nombreuses incitations et avantages fiscaux pour encourager l’épargne et l’investissement. Par exemple, les Plans d’Épargne Retraite (PER) bénéficient d’avantages fiscaux intéressants, notamment la déductibilité des cotisations du revenu imposable (source : economie.gouv.fr). Pensez à vous renseigner sur ces dispositifs pour optimiser votre épargne.

Les limites de la règle 50 20 30

Malgré ses nombreux avantages, la règle 50 20 30 peut présenter certaines limites :

Adaptabilité

La règle peut ne pas convenir à tout le monde. Par exemple, si vous habitez dans une région où le coût de la vie est très élevé, comme Paris, il peut être difficile de limiter vos dépenses essentielles à 50%. Dans ce cas, ajustez les proportions pour qu’elles conviennent mieux à votre situation.

Changements de revenus

Si vos revenus sont irréguliers, la règle 50 20 30 peut être plus difficile à appliquer. Dans ce cas, faites preuve de flexibilité et ajustez votre budget mensuellement en fonction de vos revenus fluctuants.

Garder un équilibre financier est essentiel pour vivre sereinement et préparer l’avenir. La règle 50 20 30 est une méthode efficace et simple pour y parvenir. En appliquant cette règle, vous pouvez vous assurer que vos besoins essentiels sont couverts, que vous épargnez pour l’avenir et que vous vous faites plaisir, tout en maintenant un budget équilibré.

Je suis Léopold Vignan, votre consultant en finances personnelles. Depuis 2018, j’accompagne les particuliers dans la gestion de leur patrimoine et je partage mes conseils sur Moneyblog.fr. N’hésitez pas à me consulter pour des conseils personnalisés.